※このブログを初めて読む方へ

投資の全体設計はこちら

▶︎【まずここ】超長期計画と、それを崩さないための投資ルーティン

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

前回は投資に繋がるクレジットカードとして、

メインに使っている三井住友カードの話をしました。

▶【投資前にやるべき】“お金の流れ”を整えるだけで崩れなくなる話|クレカ管理術

今回は、使用歴のある・検討しているカードをもとに、

「どう使えば崩れないか」という視点で整理します。

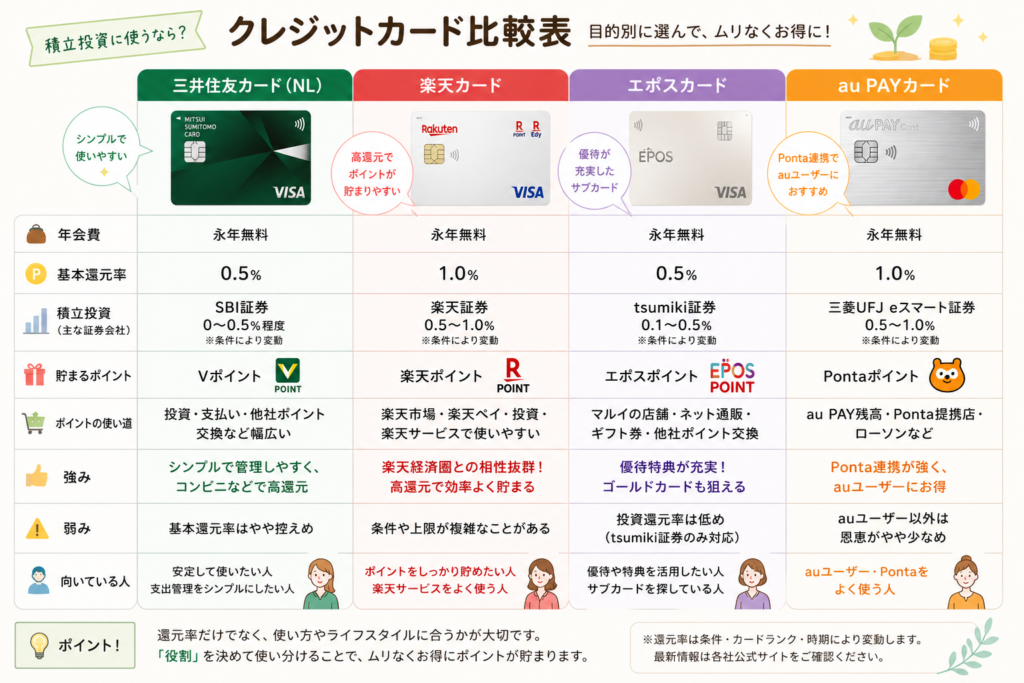

【クレジットカード比較】 ⇐”目的別”に考える

クレジットカードも、投資と同じで「設計」で差が出ます。

今回は、他使用歴のある・使用検討したクレジットカードの比較をしようと思います。

・三井住友(NL)カード/ゴールドカード(現在メイン)

・楽天カード(検討・比較)

・Eposカード/ゴールドカード(過去メイン、現在サブ)

・auPAYゴールドカード(過去使用)

漠然と “どれがいいか”ではなく、“どう使い分けるか”で選ぶことが重要です↓

【結論】

クレジットカードも、投資と同じで「役割分担」で考えると崩れません。

私はこのように考えました↓

・ 三井住友 → メイン(安定・管理)

・ 楽天 → 還元重視なら選択肢

・ エポス → サブ(優待・補助)

・ auPAY → 経済圏次第

〇 三井住友(NL)カード/ゴールド → メイン(安定・管理軸)

※ 現在メインで使用中 ※

・ SBI証券との連携/積立投資に必須

・ 対象店舗でポイント還元率が高い(Vポイント)

・ SBI証券でVポイントが利用できるためポイントをそのまま投資に回せる

・ 「100万円修行」でさらにゴールドカード永年無料+還元率アップ

積立はもちろん、固定費・生活費の支払い等ほぼ一括使用

(私自身、100万円修行の年なので確実に使用を重ねています)

減らさない設計ととても相性がよく、

何も考えなくとも整う管理のしやすさが強み

〇 楽天カード(※検討のみ) → 還元重視(攻め)

※ 仕組み・条件を調べたうえで比較 ※

・ 楽天証券との連携/積立投資に対応

・ ポイント効率が高い

・ 楽天経済圏と相性◎

楽天サービスで広く使えるため、還元を取りにいく設計に向いている

条件・上限が多く、管理の複雑さもあるため、「管理が崩れないか」を基準に判断が必要

目的をもって使いこなせばかなり強力

〇 エポスカード/ゴールド → サブ(補助・優待)

※ 過去メイン、現在もサブで保有 ※

・ 少額利用でもゴールドインビテーションあり

(年会費永年無料+ポイント無期限+優待)

・ 年間100万円以上利用で10,000ポイント付与

初めての一枚に最適

インビで一度ゴールドにしてしまえばそのままサブとして優秀

優待が多く、「持っておくと活きるタイプ」のカード

優待やゴールド化の仕組みは少し分かりにくいので、

気になる場合は公式で全体像を確認しておくと判断しやすいです。

▶エポスカード

〇 auPAYカード/ゴールド → 経済圏特化(条件付き)

※ 過去にメイン使用 ※

・ auキャリアとの相性が高い

・ Pontaポイントに集約

経済圏に依存するが、ハマれば強い

【崩れるパターン】

使い方を決めないと崩れます。

・ ポイント目的で使いすぎる

・ 用途がバラバラになる

・ 管理が複雑になる

一番のリスクは「管理の崩れ」

【最後に】

クレジットカードは決済ツールというだけでなく、“資産を守るツール”にもなります。

還元率だけで選ぶと、設計は崩れやすいですが、

・ 役割を決める

・ 使い道を固定する

・ 無理をしない

“使い方を決める”だけで、支出はコントロールできるものになります。

※実際の条件や特典は時期で変わることもあるので、最新情報はこちら↓

【三井住友カード】

【楽天カード】

【エポスカード】

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

■ 関連記事

私の投資の前提や判断基準はこちら

▶︎【マイルール】減らさずに、生き延びる投資ルール

実際の運用状況はこちら

▶︎【資産公開】2026年4月|減らさずに増やす途中経過と今の判断

“削られない工夫”として、ポイントも投資に回しています

▶︎ 【クレカ】三井住友カード(無駄なく資産に変える仕組み)

コメント